- コラムタイトル

-

将来ではなく、”今”の”所得の補償”を考えたことはありますか?

- リード

-

お金に対する不安として老後の収入確保などがありますが、“今”の収入が減る事態を想像しているでしょうか。突然の病気やケガに見舞われれば、治療費がかかるのはもちろん、最悪の場合、働けずに無収入になることもあり得ます。今回は、こうした“今”の所得を補償するための保険をご紹介します。

- コラムサマリ

★この記事は約6分で読めます。

- 病気やケガによる入院には治療費以外の負担もあるが、就労ができずに収入が減ることもある

- 有給休暇がなくなっても「傷病手当金」によって一定の金額を受け取れる

- 入院中の所得減少に備えるには「所得補償保険」の活用も検討したい

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

■ケガや病気になった際に必要なお金

●治療や入院にかかるお金

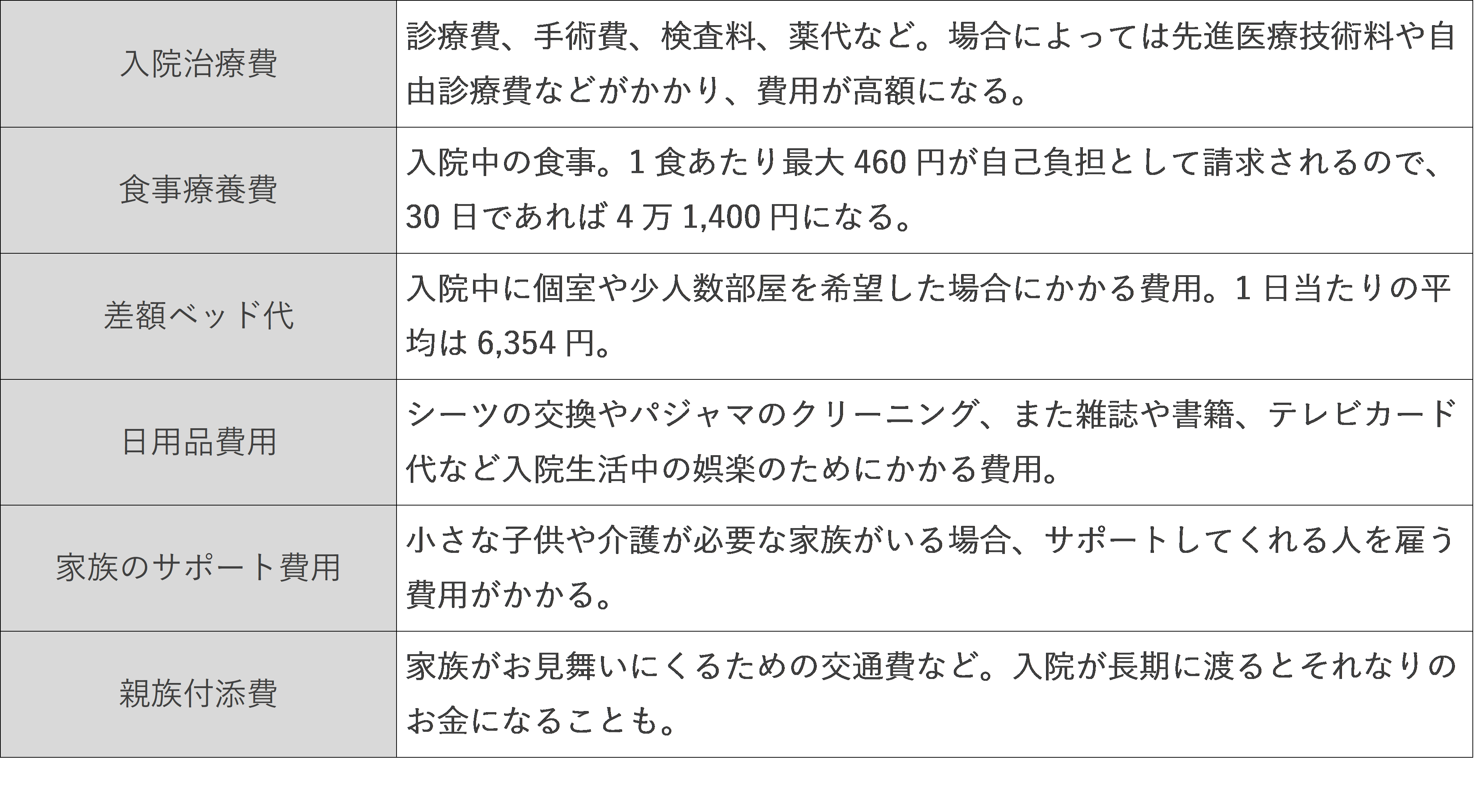

ケガや病気で入院をすると、治療費だけでなくさまざまな費用を負担しなければいけません(表1)。

表1.ケガや病気で入院した場合にかかるお金

表1の中で、必ず支払い義務が生じるのは入院治療費と食事療養費で、その他の費用は、入院したすべての人が負担するわけではありません。しかし、自分の家族などのケガや病気の体験を通して、どの項目が必要になるかある程度予想できるのではないでしょうか。

●治療費の負担だけでなく収入が減ることもある

ケガや病気に備える際には、治療費だけに着目しがちですが、収入が減る事態にも備えなければなりません。治療費などで支出が増えることも、働けないことによって収入が減ることも、家計にとっては「マイナス」という点で同じだからです。

病気やケガによる入院で本人が働けなくなった場合や、家族の通院を支えるために勤務時間が減少するなどの場合に、本来得られたはずでしたが、得られなかった収入を「逸失収入」と言います。生命保険文化センターが発表した「令和元年度生活保障に関する調査」によると、過去5年間に入院によって逸失収入があった人の割合は21.6%となっており、5人に1人は病気やケガの治療によって収入の減少があったことがわかります。■傷病手当金を活用した本人や家族の生活保障

病気やケガの療養のために会社を休んでも、2,3日であれば有給休暇の取得で対処できるでしょう。しかし、治療が長期化して、有給休暇を使い切ってしまった場合はどうなるのでしょうか。

会社員など健康保険に加入している人ならば、「傷病手当金」が受け取れます。傷病手当金は、病気やケガなどで仕事ができない場合に、本人や家族の生活を保障するために設けられている健康保険の制度です。●傷病保険を受け取れる人の要件

傷病手当金を受け取るには、以下の条件をすべて満たす必要があります。

(1)業務外の病気やケガによる療養に必要な休業であること

(2)仕事への就労ができないこと

(3)連続3日間に加えて4日以上就労できなかったこと

(4)休業期間中の給与が支払われなかったこと

(1)の要件で、もし病気やケガの療養が業務上または通勤途中で起こったものであれば、「労災保険」の対象になります。また、(4)の要件で給与の支払いがあっても、傷病手当金の支給予定額より少なければその差額が支給されます。●傷病手当金の支給額は?

傷病手当金の1日あたりの支給額は、以下の計算式で算出されます。

(支給開始日以前の継続した12ヵ月間の各月の標準報酬月額を平均した額)÷30日×2/3

つまり、休業する前に支給されていた給与(ボーナスを除く)のおおよそ3分の2が日割りで支給されるということです。

全国健康保険協会によると、2019年4月1日以降に支給を開始された人の標準報酬月額の平均は30万円なので、平均的な収入の人で1日当たり6,667円支給される計算です。

なお、支給される期間は支給開始日から最長1年6ヵ月です。■働き盛りの“今”を保障する保険:所得補償保険

傷病手当金は受け取れますが、それでも収入が減ることには変わりありません。こうした収入の減少に備える保険としては「所得補償保険」があります。所得補償保険では、ケガや病気などで医者から仕事を休むように指示された場合、1年や2年程度の期間、収入(所得)をある程度まで補償されます。

所得補償保険は任意で加入する保険です。表1で紹介した通り、収入が減少しても傷病手当金だけではすべてをカバーできるわけではないので、所得補償保険を上乗せ保険として加入しておき、万が一の収入減少に備えることも検討しましょう。■ケガや病気での費用負担や収入減に備えた適切な対策を取ろう

ケガや病気で入院した場合、治療費以外にもさまざまな費用がかかることに加え、仕事ができずに収入が減るリスクもあることをご紹介しました。

お金の心配というと将来のことを考えがちですが、病気やケガで“今”が経済的に苦しくなることもあります。入院中にかかりそうな費用と、収入にどの程度影響があるかを予想し、傷病手当金や所得補償保険を活用するなど、事前に適切な対策を心がけましょう。

この記事の執筆協力

- 執筆者名

-

文・松岡紀史(AFP)

- 執筆者プロフィール

-

筑波大学経営・政策科学研究科でファイナンスを学ぶ。20代の時1年間滞在したオーストラリアで、収入は少ないながら楽しく暮らす現地の人の生活に感銘を受け、日本にも同様の生活スタイルを広めたいという想いから、帰国後AFPを取得しライツワードFP事務所を設立。家計改善と生活の質の両立を目指し、無理のない節約やお金のかからない趣味の提案などを行っている。

- 募集文書管理番号

- 07E1-29A1-B20099-202101